Jeśli chcesz obliczyć ile wyniesie podatek rolny dla nieruchomości musisz sprawdzić średnią cenę skupu żyta za ostatnie 11 kwartałów. Cenę tę corocznie ogłasza Główny Urząd Statystyczny, czyli GUS. W roku 2022 wartość skupu żyta wynosi 61,48 zł za 1 dt. Jak zatem na tej podstawie obliczyć podatek rolny i od czego zależy?

Porady OnGeo Monika Byś 2022-07-06 ~9 min

Podatek rolny ile wynosi, od czego zależy, jak obliczyć

Głosów: 32, średnia ocen: 5

- Podatek rolny pobierany jest od 1985 r i stanowi jeden z rodzajów podatku bezpośredniego. Jest on jedyną należnością podatkową nakładaną w Polsce na gospodarstwa rolne.

- Opodatkowaniu podatkiem rolnym podlegają grunty sklasyfikowane w EGIB jako użytki rolne. Wyjątek stanowią grunty zajęte na prowadzenie działalności gospodarczej innej niż działalność rolnicza.

- Wysokość podatku ustalana jest na podstawie ceny skupu żyta za okres 11 kwartałów, klasy bonitacyjnej gruntu oraz przynależności do okręgu podatkowego.

- Cena skupu żyta w roku 2022 wynosiła 61,48 zł za 1 dt.

- W Raporcie o Terenie OnGeo.pl możesz sprawdzić klasę bonitacyjną gleb.

Analiza dowolnej działki Online w 5 minut.

Raport o terenie - dokument z ponad 50 stronami map i zestawień.

Czym jest podatek rolny?

Polski system podatkowy dzieli się na dwa rodzaje - podatek pośredni (VAT, podatek akcyzowy) oraz podatek bezpośredni (np. PIT, CIT, leśny, od nieruchomości).

Przeczytaj także:

Podatek rolny pobierany jest od 1985 r i stanowi jeden z rodzajów podatku bezpośredniego. Jest on jedyną należnością podatkową nakładaną w Polsce na gospodarstwa rolne.

Podstawą prawną do jego nałożenia jest ustawa z dnia 15 listopada 1984 roku o podatku rolnym (Dz.U.1984.52.268), według której:

Dz.U.1984.52.268

Opodatkowaniu podatkiem rolnym podlegają grunty sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza.

Na jakiej podstawie oblicza się podatek rolny?

Informacji o aktualnych stawkach podatku rolnego na kolejny rok dostarcza komunikat Prezesa Głównego Urzędu Statystycznego z dnia 20 października 2021 r. w sprawie średniej ceny skupu żyta za okres 11 kwartałów będącej podstawą do ustalenia podatku rolnego na rok podatkowy 2022 (M.P.2021.951).

Zgodnie z nim cena skupu żyta za dany okres wynosi obecnie (stan na 2022 r.) 61,48 zł za 1 dt (czytaj: decyton). Porównując cenę aktualną z ubiegłoroczną, która wynosiła 58,55 zł/dt, obserwujemy wzrost ceny o 2,93 zł/dt, czyli o ok. 5 %. W konsekwencji takiej podwyżki można spodziewać się, że podatek rolny w roku 2022 będzie wyższy.

Podstawę opodatkowania stanowi przede wszystkim powierzchnia danej nieruchomości. Jest ona oparta o tzw. hektar przeliczeniowy, czyli umowną jednostkę kalkulacyjną powierzchni gruntu. Hektar przeliczeniowy ustala się zarówno na podstawie metrażu zajmowanego obszaru, jak również rodzaju oraz klas użytków rolnych dla danego okręgu. Oczywiście - im większą powierzchnię zajmuje nieruchomość, tym podatek będzie wyższy.

Za co płaci się podatki rolne?

Zgodnie z ustawą o podatku rolnym opodatkowaniu podlegają grunty sklasyfikowane jako użytki rolne. Wyjątkiem pozostają jednak grunty zajęte na prowadzenie działalności gospodarczej innej niż rolnicza. Wówczas zamiast podatku rolnego płaci się podatek od nieruchomości. Użytki rolne od których płaci się podatek to grunty:

- R – orne,

- S – sady,

- Ł – łąki,

- Ps – pastwiska,

- Br – rolne zabudowane,

- Wsr – pod stawami,

- W – pod rowami.

Pamiętaj! Działalność rolnicza to nie tylko produkcja roślin i zwierząt

Jako działalność rolniczą uznaje się produkcję:

- roślin - w tym roślin ozdobnych oraz owoców, warzyw, grzybów;

- zwierząt - hodowla przemysłowa na fermach, czyli chów i hodowla ryb, hodowla i produkcja materiału zarodowego zwierząt, w tym ptaków i owadów.

Ale działalność rolnicza to także materiał siewny, szkółkarski, materiał do hodowli i reprodukcji.

Kto płaci podatek rolny?

Podatnikami zobowiązanymi do płacenia podatku rolnego są osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej. A są to:

- właściciel gruntu;

- posiadacz samoistny, czyli osoba używająca gruntów jak właściciel, choć nim nie jesteś;

- użytkownik wieczysty gruntów, które są własnością publiczną zarówno państwową jak i/lub samorządową;

- posiadacz gruntów, które są własnością publiczną bez względu na umowę;

- dzierżawca gospodarstwa rolnego, czyli gruntów o powierzchni 1 hektara przeliczeniowego lub większych, które dzierżawisz w ramach umowy o ubezpieczeniu społecznym rolników lub rencie strukturalnej.

Przeczytaj także:

Kto NIE zapłaci podatku rolnego?

Podatek rolny nie jest pobierany od niektórych gruntów. Jeśli Twoje grunty zostały w ewidencji gruntów i budynków sklasyfikowane jako:

- użytki rolne klasy V, VI i VIz albo zadrzewione i zakrzewione na użytkach rolnych;

- grunty w międzywałach i pod wałami przeciwpowodziowymi;

- grunty, które jako działkowiec masz na terenie rodzinnych ogrodów działkowych;

- działki przyzagrodowe, jeśli należysz do rolniczej spółdzielni produkcyjnej oraz jesteś*:

- w wieku emerytalnym,

- inwalidą I albo II grupy,

- osobą z orzeczonym znacznym lub umiarkowanym stopniem niepełnosprawności,

- osobą całkowicie niezdolną do pracy w gospodarstwie albo niezdolną do samodzielnej egzystencji.

*UWAGA! Wystarczy, że spełniasz tylko jeden z powyższych warunków;

- grunty, które są wpisane do rejestru zabytków, jeśli zagospodarowujesz je i utrzymujesz zgodnie z przepisami o ochronie zabytków i opiece nad zabytkami.

UWAGA! Do lipca 2021 r. kiedy to weszło w życie nowe rozporządzenie EGIB do niniejszej listy zaliczano również użytki ekologiczne. Po zmianach w ewidencji usunięto je, gdyż informacje na ich temat znajdują się już w Centralnym Rejestrze Form Ochrony Przyrody prowadzonym przez GDOŚ.

Czy wiesz, że gmina może zwolnić Cię z podatku rolnego

Jeśli złożysz odpowiedni wniosek, gmina może zwolnić z podatku grunty:

- orne, łąki i pastwiska, które obejmuje melioracja,

- część gruntów gospodarstw rolnych, na których kończysz produkcję rolną – szczegóły znajdziesz na stronie internetowej gminy,

- gospodarstw rolnych, które powstają z zagospodarowania nieużytków,

- gospodarstw rolnych, które powstają przez wymianę lub scalenie,

- grunty, które przeznaczasz na stworzenie lub powiększenie gospodarstwa rolnego do 100 hektarów, jeśli je:

- kupujesz lub masz w użytkowaniu wieczystym w ramach umowy sprzedaży,

- masz w użytkowaniu wieczystym,

- masz w dzierżawie lub użytkowaniu na co najmniej 10 lat – dotyczy to gruntów z Zasobu Własności Rolnej Skarbu Państwa.

Ile wyniesie podatek rolny?

Zgodnie z przepisami prawnymi podatek rolny dla 1 ha przeliczeniowego będzie wynosiła zawsze:

- 2,5-krotność 1 dt żyta to równowartość podstawowej stawki podatku rolnego za grunty rolne;

- 5-krotność 1 dt żyta to równowartość podstawowej stawki podatku rolnego za pozostałe grunty rolne.

Oznacza to, że jeśli cena skupu 1 dt żyta w roku 2022 wynosi 61,48 zł, to podstawowa stawka podatku rolnego za 1 ha przeliczeniowy dla gruntów rolnych wynosi 153,70 zł. Natomiast stawka dla pozostałych gruntów będzie wynosić już 307,4 zł za 1 ha przeliczeniowy.

Jednakże ostateczna kwota jaką trzeba zapłacić w ramach podatku rolnego uzależniona jest nie tylko od hektara przeliczeniowego. Według ustawy o podatku rolnym:

Dz.U.1984.52.26

Podstawą opodatkowania podatkiem rolnym, jest:

- Dla gruntów gospodarstw rolnych - liczba hektarów przeliczeniowych ustalana na podstawie powierzchni, rodzajów i klas użytków rolnych wynikających z ewidencji gruntów i budynków oraz zaliczenia do okręgu podatkowego;

- Dla pozostałych gruntów - liczba hektarów wynikająca z ewidencji gruntów i budynków.

Oznacza to, że do obliczenia podatku potrzebujemy jeszcze informacji o klasie bonitacyjnej użytków rolnych oraz o okręgu podatkowym do którego należą grunty.

Poniższa tabela zawiera obowiązujące przeliczniki powierzchni użytków rolnych w poszczególnych okręgach podatkowych.

Rodzaje użytków rolnych: | Grunty orne | Łąki i pastwiska | ||||||

Okręgi podatkowe | I | II | III | IV | I | II | III | IV |

Klasy bonitacyjne użytków rolnych | Przeliczniki | Przeliczniki | ||||||

I | 1,95 | 1,8 | 1,65 | 1,45 | 1,75 | 1,60 | 1,45 | 1,35 |

II | 1,80 | 1,65 | 1,50 | 1,35 | 1,45 | 1,35 | 1,25 | 1,10 |

IIIa | 1,65 | 1,50 | 1,40 | 1,25 | ||||

III | 1,25 | 1,15 | 1,05 | 0,95 | ||||

IIIb | 1,35 | 1,25 | 1,15 | 1,00 | ||||

IVa | 1,10 | 1,00 | 0,90 | 0,80 | ||||

IV | 0,75 | 0,70 | 0,60 | 0,55 | ||||

IVb | 0,80 | 0,75 | 0,65 | 0,60 | ||||

V | 0,35 | 0,30 | 0,25 | 0,20 | 0,20 | 0,20 | 0,15 | 0,15 |

VI | 0,20 | 0,15 | 0,10 | 0,05 | 0,15 | 0,15 | 0,10 | 0,05 |

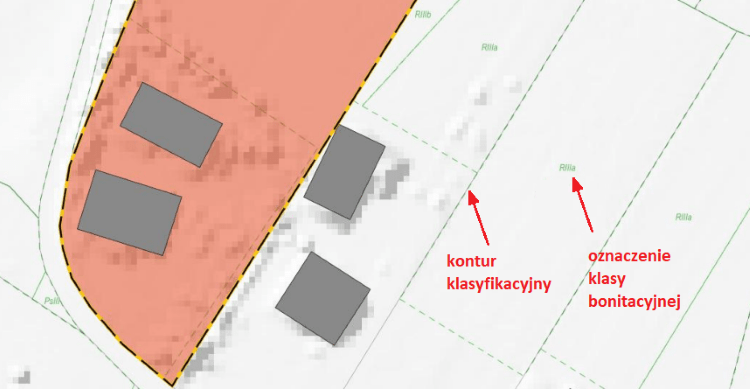

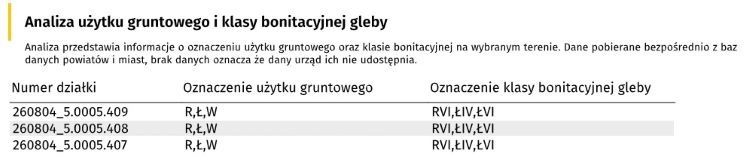

Jak sprawdzić klasę bonitacyjną gruntu?

W Raporcie o Terenie OnGeo.pl możesz sprawdzić klasę bonitacyjną gruntu dla swojej działki. Ponadto otrzymasz kontury klasoużytków i ich oznaczenie na mapie, a dodatkowo wszystkie informacje zostaną przedstawione zbiorczo w formie tabelarycznej.

Pamiętaj jednak, że dane pobierane są bezpośrednio z baz danych urzędów powiatów i miast, dlatego ich dostępność uzależniona jest od portali samorządowych. Brak danych oznacza, że dany urząd ich nie udostępnia!

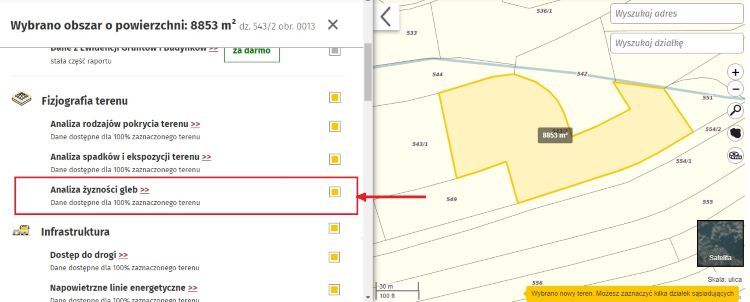

Co musisz zrobić, żeby pobrać Raport z klasą bonitacją gruntu?

Po pierwsze wejdź na stronę ongeo.pl w zakładce Raporty o Terenie OnGeo → tutaj, a następnie wyszukaj swoją działkę na mapie. Pamiętaj, że na wyszukanie działki masz trzy sposoby - poprzez wyszukiwarkę, wskazanie działki na mapie oraz za pomocą opcji Narysuj. Każda opcja opisana jest szczegółowo we wpisie → JAK TO DZIAŁA.

Teraz wybierz cechy terenu, które chciałbyś pobrać. Jeśli interesuje Cię wyłącznie analiza gleb, wybierz Analiza żyzności gleb z zagadki Fizjografia terenu.

Na koniec pozostaje tylko opłacić Raport. Cena Raportu o Terenie uzależniona jest od powierzchni działki i ilości zaznaczonych cech dla których chcesz otrzymasz dane przestrzenne. Pamiętaj jednak, że masz możliwość wyłączenia pozostałych tematów. Wówczas cena będzie niższa. Wybierając wszystkie tematy dostępne w Raporcie o Terenie dla wybranej działki zyskasz aż 20% rabatu!

Pobierz darmowy Raport o Terenie → tutaj

Więcej informacji o mapie gleb:

Jak ustalić okręg podatkowy dla gruntu?

Jeśli chodzi o ustalenie okręgu podatkowego, to ustala się cztery okręgi podatkowe, do których zalicza się gminy oraz miasta w zależności od warunków ekonomicznych i produkcyjno-klimatycznych. Obecnie przynależność gmin do okręgu podatkowego ustala rozporządzenie Ministra Finansów z dnia 10 grudnia 2001 r. w sprawie zaliczenia gmin oraz miast do jednego z czterech okręgów podatkowych (dostępne → tutaj).

Jak wyliczyć ile wyniesie podatek rolny?

Poniżej podamy dwa przykłady przeliczenia stawki do zapłacenia dla osób fizycznych posiadających grunty o różnej powierzchni w różnych okręgach podatkowych.

Ile wyniesie podatek rolny dla gospodarstw rolnych?

Przykład 1: Pani Maria ma gospodarstwo rolne, którego klasę bonitacyjną określono jako grunt klasy IIIa. Całe gospodarstwo zajmuje powierzchnię 25 ha i znajduje się na terenie województwa małopolskiego w powiecie brzeskim, w gminie Dębno. Ile wyniesie roczna stawka podatku rolnego, jaką musi zapłacić Pani Maria?

- Po pierwsze sprawdzamy w jakim okręgu podatkowym znajdują się grunty Pani Marii. Według rozporządzenia gmina Dębno znajduje się w II okręgu podatkowym. Gdyby klasa gleby nie była podana, możemy ją sprawdzić korzystając z Raportu o działce OnGeo.pl.

- Teraz sprawdzamy przelicznik powierzchni dla powyższych parametrów w tabeli. Według niej współczynnik powierzchni wyniesie 1,50.

- Następnie należy ustalić wartość hektara przeliczeniowego mnożąc powierzchnię gruntów przez współczynnik:

25 ha x 1,50 = 37,50 - Teraz wyliczoną wartość hektara przeliczeniowego należy pomnożyć przez podstawową stawkę podatku, czyli przez 2,5 dla użytków gruntowych:

37,50 x 2,5 = 93,75 - Na koniec trzeba wyliczyć wysokość podatku rolnego poprzez pomnożenie wartości hektarów przeliczeniowych przez średnią cenę skupu żyta (przypomnijmy - w roku 2022 wartość wynosi 61,48 zł/dt):

93,75 x 61,48 zł = 5 763,75 zł

Podatek rolny dla gospodarstwa Pani Marii w roku 2022 wyniesie 5 763,75 zł.

Ile wyniesie podatek rolny dla pozostałych gruntów rolnych?

Przykład 2: Pani Katarzyna ma grunt rolny, który jednak nie jest gospodarstwem. Łączna powierzchnia gruntów wynosi 50 ha. Grunty zlokalizowane są w województwie dolnośląskim, w powiecie górowski, w gminie Jemielno. Okazuje się, że klasa bonitacyjna gleby to klasa II. Ile wyniesie roczna stawka podatku rolnego, jaką musi zapłacić Pani Katarzyna?

- Po pierwsze sprawdzamy w jakim okręgu podatkowym znajdują się grunty Pani Katarzyny. Według rozporządzenia gmina Jemielno znajduje się w I okręgu podatkowym. Gdyby klasa gleby nie była podana, możemy ją sprawdzić korzystając z Raportu o działce OnGeo.pl.

- Teraz sprawdzamy ustalamy wartość hektara przeliczeniowego dla rzeczywistej powierzchni gruntów, czyli razy 5 dla pozostałych gruntów:

50 ha x 5 = 250 - Teraz trzeba wyliczyć wysokość podatku rolnego poprzez pomnożenie wartości hektarów przeliczeniowych przez średnią cenę skupu żyta (przypomnijmy - w roku 2022 wartość wynosi 61,48 zł/dt):

250 x 61,48 zł = 15 370 zł

Podatek rolny dla gruntów Pani Katarzyny w roku 2022 wyniesie 15 370 zł.

Monika Byś

Redaktorka w OnGeo.pl. Analityczka danych i specjalistka rynku nieruchomości.

Zdiagnozuj działkę.

Wyszukaj na mapie!

Dla ciebie

- Podatek katastralny - co warto wiedzieć?

- Podatek od kupna działki - sprawdź ile musisz zapłacić

- Ile wynosi podatek od nieruchomości w 2021 roku?

- Podatek od nieruchomości za dom letniskowy zależy od konstrukcji i kwalifikacji budynku

- Podatek od sprzedaży nieruchomości - podstawowe informacje

- Wyższy podatek od nieruchomości od stycznia 2022 r.

Ostatnie artykuły

- Opiniowanie zamiast uzgadniania. Samorządy żądają pilnej zmiany przepisów przed terminem KPO

- Stopa zwrotu z inwestycji w mieszkanie w Polsce - ranking miast, czerwiec 2026

- Wykorzystanie zdjęć lotniczych i satelitarnych w procesach prawnych

- Lex rolnik 2026: kupisz dom przy polu, podpiszesz oświadczenie u notariusza. Także w Warszawie

- Podatek od nieruchomości w 2027 roku wzrośnie o 2,7 proc. Znamy już maksymalne stawki

Dołącz do naszego newslettera i odbierz PREZENTY!

- KOD ZNIŻKOWY 7% na zakup Raportu o Terenie OnGeo.pl

-

DARMOWA CHECK-LISTA:

Co sprawdzić przed zakupem działki?

70 PYTAŃ, na które musisz odpowiedzieć zanim kupisz działkę!

-

DARMOWA CHECK-LISTA:

Jakie informacje powinno zawierać idealne ogłoszenie sprzedaży działki?