Błędy przy wyborze ubezpieczenia nieruchomości, które mogą Cię drogo kosztować

Magdalena Moskała

2025-12-15

~8 min

Głosów: 1, średnia ocen: 5

Ubezpieczenie nieruchomości to dla wielu Polaków ważny element ochrony finansowej, zwłaszcza w obliczu realnych zagrożeń, takich jak włamania czy szkody losowe. Badania pokazują, że większość właścicieli docenia potrzebę posiadania polisy, jednak w praktyce nie zawsze wybieramy ochronę dopasowaną do rzeczywistych ryzyk.

Ubezpieczenie nieruchomości to dla wielu Polaków kluczowy element ochrony finansowej, zwłaszcza w kontekście realnych zagrożeń, takich jak kradzieże, włamania czy szkody losowe. Statystyki i analizy rynku pokazują, że zdarzenia tego typu każdego roku dotykają dziesiątki tysięcy właścicieli domów i mieszkań. Jednocześnie badania opinii wskazują, że większość Polaków dostrzega potrzebę posiadania ubezpieczenia, jednak w praktyce nie zawsze wybierany zakres ochrony odpowiada rzeczywistym ryzykom związanym z lokalizacją i charakterem nieruchomości.

Ile kosztuje ubezpieczenie domu w 2025 roku? Aktualne dane rynkowe pokazują, że roczne składki za ubezpieczenie nieruchomości najczęściej mieszczą się w przedziale od około 300 do 800 zł, w zależności od lokalizacji, wartości nieruchomości oraz zakresu ochrony. Jednak sama cena ubezpieczenia domu nie gwarantuje odpowiedniej ochrony, jeśli popełnimy podstawowe błędy przy wyborze polisy.

W tym artykule poznasz najpoważniejsze błędy popełniane przy wyborze ubezpieczenia nieruchomości oraz praktyczne wskazówki, jak ich uniknąć. Dowiesz się również, jak Raport o Terenie OnGeo.pl może pomóc Ci w ocenie ryzyk związanych z lokalizacją Twojej nieruchomości, co jest kluczowym elementem przy dobieraniu odpowiedniej ochrony ubezpieczeniowej.

Wybór ubezpieczenia nieruchomości wymaga analizy zakresu ochrony, sumy ubezpieczenia oraz rzeczywistych ryzyk, a nie wyłącznie ceny polisy.

Zaniżona lub zawyżona suma ubezpieczenia oraz pominięcie lokalizacji mogą skutkować brakiem realnej ochrony finansowej.

Ocena zagrożeń terenowych, takich jak powódź czy osuwiska, pozwala lepiej dopasować polisę do konkretnej nieruchomości.

Dodatkowe rozszerzenia, w tym OC i Home Assistance, znacząco zwiększają bezpieczeństwo przy niewielkim wzroście składki.

Analiza dowolnej działki Online w 5 minut.

Raport o terenie - dokument z ponad 50 stronami map i zestawień.

Niepełny zakres ochrony - co naprawdę powinno być objęte polisą?

Wybór niepełnego zakresu ochrony należy do najczęstszych błędów przy zakupie ubezpieczenia nieruchomości. Właściciele domów i mieszkań często uświadamiają sobie wagę odpowiedniej polisy dopiero po wystąpieniu szkody. Aby ubezpieczenie zapewniało skuteczną ochronę, należy dokładnie zrozumieć jego zakres.

Mury, elementy stałe i ruchomości - co obejmuje każda kategoria?

Ubezpieczenie nieruchomości składa się z trzech podstawowych kategorii, które wspólnie tworzą pełną ochronę majątku.

Mury stanowią fundament każdej polisy mieszkaniowej. Obejmują konstrukcję budynku: fundamenty, ściany nośne, stropy, kominy i dach. To fizyczna struktura określająca wartość techniczną nieruchomości.

Elementy stałe to wszystko, co zostało zamontowane lub wbudowane w sposób trwały. Ich demontaż wymaga użycia narzędzi. Kategoria ta obejmuje:

Ruchomości domowe (mienie ruchome) to przedmioty możliwe do swobodnego przeniesienia bez demontażu: meble niebędące zabudową, sprzęt RTV/AGD, komputery, biżuteria, ubrania. Towarzystwa ubezpieczeniowe często zaliczają do tej kategorii również zwierzęta domowe.

Tradycyjne polisy chronią przed ściśle określonymi zdarzeniami: pożar, zalanie, wichura. Ubezpieczenie all-risk obejmuje wszystkie zdarzenia losowe oprócz tych wyraźnie wyłączonych w OWU.

Praktyczne korzyści tego rozwiązania są znaczące - ubezpieczyciel musi udowodnić wyłączenie danego zdarzenia z polisy, a nie ubezpieczony jego objęcie ochroną. Dzięki temu zyskujesz zabezpieczenie przed nietypowymi zdarzeniami: szkody wyrządzone przez dzikie zwierzęta, kradzież zwykła, szkody wynikające z rażącego niedbalstwa.

Jakie ryzyka najczęściej występują w Polsce?

Dane ubezpieczycieli wskazują, że zalanie mieszkania lub domu to najczęściej zgłaszane zdarzenie w Polsce. Przeważnie wynika z pęknięcia elementów pralki lub zmywarki, prowadząc do zniszczenia mebli i podłóg.

Kolejne najczęstsze ryzyka to:

przepięcia przez uderzenie pioruna uszkadzające sprzęty elektroniczne

stłuczenia elementów szklanych (szyby, płyty indukcyjne)

szkody spowodowane silnym wiatrem

zalanie mieszkania sąsiadów

Raport o Terenie OnGeo.pl pomoże Ci ocenić ryzyko występujące w Twojej okolicy i właściwie dopasować zakres ochrony do rzeczywistych zagrożeń.

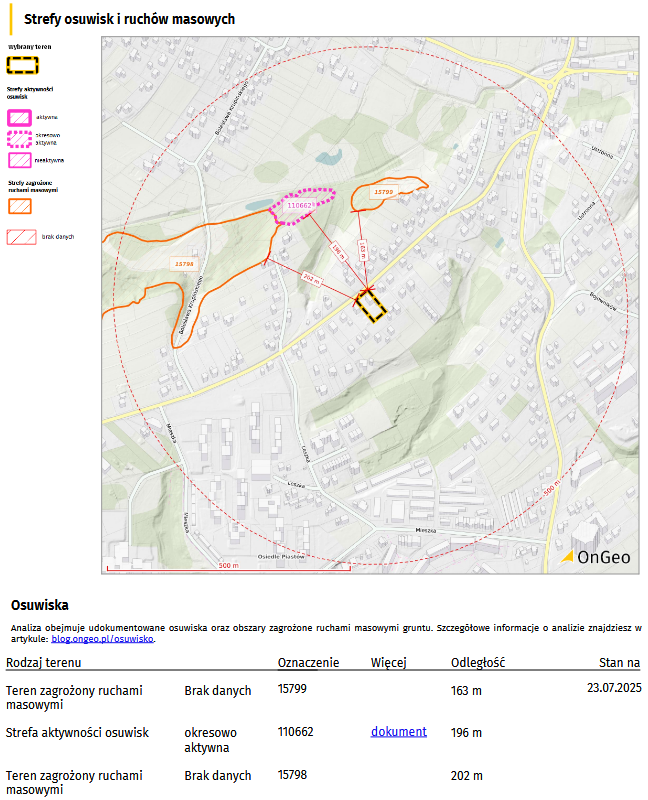

Raport o Terenie OnGeo.pl - Strefy osuwisk i ruchów masowych

Zaniżona lub zawyżona suma ubezpieczenia - jak ustalić właściwą wartość?

Suma ubezpieczenia stanowi podstawowy parametr każdej polisy mieszkaniowej, który właściciele nieruchomości często określają błędnie. Dane Polskiej Izby Ubezpieczeń wskazują, że jedna trzecia polis mieszkaniowych charakteryzuje się zaniżoną sumą ubezpieczenia.

Czym jest suma ubezpieczenia i jak wpływa na odszkodowanie?

Suma ubezpieczenia określa maksymalną kwotę, którą ubezpieczyciel zobowiązuje się wypłacić w przypadku szkody objętej ochroną. Stanowi górną granicę odpowiedzialności towarzystwa ubezpieczeniowego w ramach zawartej umowy ubezpieczenia.

Ta wartość decyduje bezpośrednio o wysokości potencjalnego odszkodowania po zniszczeniu domu przez pożar, zalanie czy inne zdarzenia losowe. Wysokość świadczenia ustala się na podstawie wyceny szkody przez ubezpieczyciela, jednak kwota wypłaty nie może przekroczyć ustalonej sumy ubezpieczenia.

Błąd pierwszy: zawyżenie wartości - wyższe składki bez dodatkowych korzyści

Nadubezpieczenie występuje, gdy suma ubezpieczenia przewyższa rzeczywistą wartość nieruchomości. Właściciele błędnie zakładają, że wyższa suma ubezpieczenia zapewni im wyższe odszkodowanie.

Zgodnie z zasadą odszkodowania, ubezpieczyciel wypłaca świadczenie wyłącznie do wysokości rzeczywistej szkody. Ubezpieczenie mieszkania wartego 500 000 zł na kwotę 1 000 000 zł w przypadku całkowitego zniszczenia przyniesie odszkodowanie maksymalnie 500 000 zł. Zawyżanie sumy generuje niepotrzebnie wysokie składki bez dodatkowych korzyści.

Błąd drugi: zaniżenie wartości - odszkodowanie nie pokryje strat

Niedoubezpieczenie niesie znacznie poważniejsze konsekwencje finansowe. Zaniżenie sumy ubezpieczenia względem rzeczywistej wartości mienia może skutkować częściowym pokryciem szkód nawet przy drobnych uszkodzeniach.

Podniesienie sumy ubezpieczenia z 600 tysięcy do 1 miliona złotych kosztuje około 100 zł rocznie. Za tę kwotę zabezpieczasz majątek wart setki tysięcy złotych. Ceny mieszkań w Polsce wzrosły w ostatnich pięciu latach o ponad 50%, podczas gdy właściciele rzadko aktualizują sumy ubezpieczenia.

Jak właściwie oszacować wartość nieruchomości?

Wycena nieruchomości wymaga uwzględnienia następujących czynników:

Wartość rynkowa lub odtworzeniowa budynku

Powierzchnia i lokalizacja nieruchomości

Aktualne koszty materiałów budowlanych

Standard wykończenia i wyposażenia

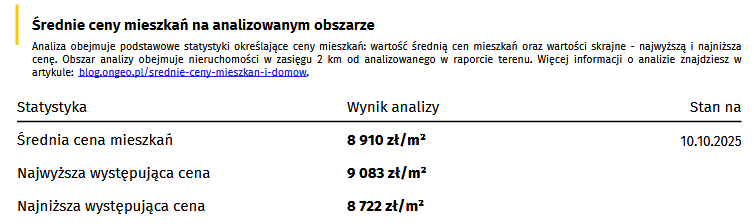

W Raporcie o Terenie OnGeo.pl otrzymasz średnie ceny nieruchomości działek, domów i mieszkań w wybranej lokalizacji. W Raporcie otrzymasz:

Mapę prezentującą średnie ceny mieszkań na obszarze 2 km od analizowanego terenu, umożliwiającą szybką wizualną identyfikację lokalizacji o najwyższych i najniższych cenach.

Tabelę ze statystykami: średnią ceną mieszkań, najwyższą oraz najniższą zarejestrowaną ceną.

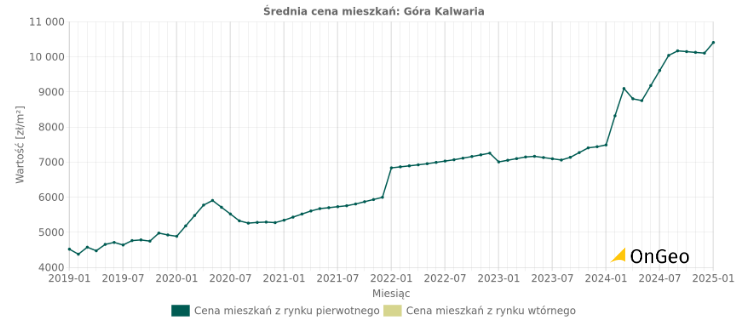

Dwa wykresy ilustrujące trendy cenowe w ostatnich latach - pierwszy wykres przedstawia średnie ceny mieszkań, a drugi średnie ceny domów. Oba wykresy pokazują dane z rynku wtórnego i pierwotnego.

Raport o Terenie OnGeo.pl - Średnie ceny mieszkań na analizowanym obszarze

Ruchomości domowe wyceniaj według aktualnych paragonów lub cen rynkowych podobnych produktów. Kosztowne przedmioty, takie jak biżuteria czy dzieła sztuki, wymagają profesjonalnej wyceny rzeczoznawcy na potrzeby ubezpieczenia.

Pominięcie lokalizacji i ryzyk terenowych - jak wykorzystać Raport o Terenie OnGeo?

Lokalizacja nieruchomościto czynnik często pomijany przy wyborze polisy. Położenie geograficzne wpływa znacząco na cenę ubezpieczenia oraz rzeczywiste potrzeby ochronne.

Dlaczego lokalizacja wpływa na cenę i zakres ochrony?

Towarzystwa ubezpieczeniowe szczegółowo analizują ryzyko wystąpienia szkód w określonej lokalizacji. Nieruchomości w dużych miastach lub na terenach zagrożonych powodziąsą wyżej wyceniane. Okolica o podwyższonym ryzyku kradzieży również podnosi składkę.

Ubezpieczenie domu na terenie zalewowym może kosztować więcej nawet o 50%. Niektórzy ubezpieczyciele mogą całkowicie odmówić przyjęcia wniosku o ubezpieczenie.

Jakie ryzyka terenowe należy sprawdzić przed wyborem polisy?

Kluczowe zagrożenia wymagające weryfikacji:

Zagrożenie powodziowe i obszary stagnacji wody

Występowanie osuwisk - może podnieść składkę o 50%

Sezonowe zanieczyszczenie powietrza

Natężenie hałasu w okolicy

Historia terenu - osuszony teren bagienną znacznie podraża koszty budowy

Jak Raport o Terenie OnGeo.pl pomaga w ocenie zagrożeń?

Raport o Terenie OnGeo.pl dostarcza informacji o nieruchomości niedostępnych podczas standardowych oględzin. Dokument zawiera analizę zagrożeń: tereny zalewowe, osuwiska, osiadanie terenu, zanieczyszczenie powietrza.

Brak dodatków: OC, Home Assistance i inne rozszerzenia

Podstawowe ubezpieczenie mieszkania nie zawsze zapewnia kompleksową ochronę w sytuacjach kryzysowych. Właściciele często pomijają dodatki, które w praktyce okazują się nieocenione podczas rzeczywistych problemów. Które rozszerzenia polisy faktycznie się opłacają?

OC w życiu prywatnym - kiedy się przydaje?

Ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym zabezpiecza finansowo na wypadek nieumyślnego wyrządzenia szkody innym osobom. Ochrona obejmuje sytuacje takie jak zalanie mieszkania sąsiada przez awarię pralki, potrącenie pieszego podczas jazdy rowerem czy uszkodzenie przez dziecko cudzego samochodu.

Polisa pokrywa zarówno szkody materialne, jak i obrażenia ciała innych osób. Ochroną objęci są wszyscy domownicy, zwierzęta domowe oraz pomoc domowa. Koszt rozszerzenia wynosi kilkadziesiąt złotych rocznie, podczas gdy potencjalne szkody mogą sięgać setek tysięcy złotych.

Home Assistance - realna pomoc w kryzysie

Home Assistance stanowi pakiet usług wsparcia w nagłych sytuacjach domowych, wykraczając poza standardowe odszkodowania. Obejmuje organizację i pokrycie kosztów interwencji specjalistów - hydraulika, elektryka, ślusarza - w przypadku awarii.

Jakie korzyści zapewnia Home Assistance?

Zakwaterowanie zastępcze i transport, gdy dom nie nadaje się do zamieszkania po szkodzie

Pomoc medyczną i informacyjną

Naprawę sprzętu AGD/RTV

Jednorazowa wizyta fachowca kosztuje minimum 100-150 zł, podczas gdy roczny koszt Home Assistance to kilkanaście złotych. Stosunek kosztów do korzyści czyni ten dodatek ekonomicznie uzasadnionym.

Czy warto ubezpieczyć ogród, garaż i szklane elementy?

Dodatkowe rozszerzenia ochrony:

Ubezpieczenie ogrodu - obejmuje rośliny ozdobne, meble ogrodowe i małą architekturę w przypadku zdarzeń losowych, pożaru czy kradzieży

Ochrona budynków gospodarczych - garaże, altany i inne obiekty pomocnicze

Ubezpieczenie od stłuczenia - szyby, lustra, szyby balkonowe oraz ceramika łazienkowa

Decyzję o rozszerzeniu polisy należy podejmować na podstawie rzeczywistego ryzyka występującego oraz wartości zabezpieczanych elementów.

Podsumowanie

Właściwy wybór ubezpieczenia nieruchomości wymaga świadomego podejścia do analizy ryzyka i potrzeb ochronnych. Podstawowe błędy przy wyborze polisy mogą skutkować brakiem odszkodowania w momencie, gdy najbardziej go potrzebujesz.

Kluczowe elementy prawidłowo dobranego ubezpieczenia obejmują pełny zakres ochrony - mury, elementy stałe i ruchomości domowe. Suma ubezpieczenia musi odpowiadać rzeczywistej wartości mienia, aby zapewnić skuteczną ochronę finansową.

Czy lokalizacja Twojej nieruchomości wpływa na wybór odpowiedniej polisy? Specyficzne zagrożenia terenowe, takie jak obszary zalewowe czy osuwiska, wymagają dostosowania zakresu ochrony. Raport o Terenie OnGeo.pl dostarcza szczegółowych informacji o ryzykach lokalnych.

Rozszerzenia polisy, takie jak OC w życiu prywatnym czy Home Assistance, zapewniają dodatkową ochronę za niewielką dopłatę. Warto rozważyć ich włączenie do polisy, szczególnie gdy analiza nieruchomości wskazuje na specyficzne zagrożenia.

Właściwe ubezpieczenie nieruchomości stanowi rzeczywiste zabezpieczenie finansowe, a nie jedynie formalny obowiązek. Polisa dopasowana do charakterystyki nieruchomości, jej lokalizacji oraz indywidualnych potrzeb zapewnia spokój i bezpieczeństwo na wypadek nieprzewidzianych zdarzeń.

Przed podpisaniem umowy dokładnie sprawdź OWU, porównaj oferty różnych ubezpieczycieli i skorzystaj z narzędzi analitycznych. Raport o Terenie OnGeo.pl pomoże Ci podjąć świadomą decyzję opartą na rzetelnej analizie ryzyk związanych z lokalizacją nieruchomości.

Wpisz: nazwę gminy, nazwę miejscowości lub dzielnicę oraz numer działki, a następnie wybierz działkę z listy podpowiedzi. Np.: Wieliczka, Mała wieś, 63

Wpisz nazwę gminy, miejscowości, nazwę ulicy, numer adresowy. Np.: Wieliczka, ul. Górnicza 10

Wpisz: nazwę gminy, nazwę miejscowości lub dzielnicę oraz numer działki, a następnie wybierz działkę z listy podpowiedzi. Np.: Wieliczka, Mała wieś, 63

Wpisz nazwę gminy, miejscowości, nazwę ulicy, numer adresowy. Np.: Wieliczka, ul. Górnicza 10

Wykorzystujemy pliki cookie do spersonalizowania treści i reklam, aby

oferować funkcje społecznościowe i analizować ruch w naszej witrynie.

Informacje o tym, jak korzystasz z naszej witryny, udostępniamy

partnerom społecznościowym, reklamowym i analitycznym. Partnerzy mogą

połączyć te informacje z innymi danymi otrzymanymi od Ciebie lub

uzyskanymi podczas korzystania z ich usług.

O plikach cookies na tej stronie

Pliki cookie używane w portalu są podzielone na kategorie.

Przeczytasz o nich poniżej. Wyraź zgodę na użycie plików cookies,

zaznaczając odpowiednie pola. Niezbędnych plików cookie nie można

odznaczyć, ponieważ są wymagane do prawidłowego funkcjonowania

portalu.

Aby uzyskać więcej informacji, przyczytaj naszą

Politykę prywatności

Niezbędne pliki cookies

Niektóre pliki cookie są wymagane do zapewnienia podstawowej

funkcjonalności. Bez tych plików cookie witryna nie będzie

działać prawidłowo. Są one domyślnie włączone i nie można ich

wyłączyć.

Preferencje

Pliki cookie preferencji umożliwiają witrynie internetowej

zapamiętywanie informacji w celu dostosowania wyglądu i

zachowania witryny do potrzeb każdego użytkownika. Może to

obejmować przechowywanie informacji o wybranej walucie,

regionie, języku lub motywie kolorystycznym.

Analityczne

Analityczne pliki cookie pomagają nam ulepszać naszą witrynę

internetową, gromadząc i raportując informacje na temat jej

użytkowania.

Marketingowe

Marketingowe pliki cookie przekazują wydawcom informacje

niezbędne do wyświetlania trafnych i angażujących reklam.

Włączając marketingowe pliki cookie, wyrażasz zgodę na

spersonalizowane reklamy na różnych platformach.

Inne

Pliki cookie w tej kategorii nie zostały jeszcze przydzielone do

żadnej innej kategorii i ich przeznaczenie może być obecnie

nieznane.