Obniżka stóp procentowych przez Radę Polityki Pieniężnej w marcu 2026 roku to kolejny krok w cyklu obniżek, który rozpoczął się w maju 2025. Stopa referencyjna NBP spadła do 3,75%, co w bezpośredni sposób wpływa na raty kredytów hipotecznych Polaków. W konsekwencji, kredytobiorcy mogą zaoszczędzić nawet kilkaset złotych miesięcznie, w zależności od wartości zobowiązania. Poniżej znajdziesz szczegółowe wyliczenia dotyczące rat kredytu hipotecznego 2026, aktualny poziom WIBOR po obniżce RPP oraz prognozy dalszych zmian stóp procentowych NBP.

News Magdalena Moskała 2026-03-06 ~7 min

RPP obniża stopy do 3,75% - jak zmienią się raty kredytów hipotecznych

Głosów: 3, średnia ocen: 4.7

- RPP obniżyła 4 marca 2026 roku stopę referencyjną o 25 pb. do 3,75%.

- Rata kredytu hipotecznego na 500 tys. zł (30 lat) spada o ok. 80 zł miesięcznie, a w ujęciu całego cyklu obniżek kredytobiorcy z wyższymi zobowiązaniami oszczędzają nawet ponad 1 000 zł miesięcznie.

- Ekonomiści prognozują dalsze obniżki do poziomu 3,25-3,50% na koniec 2026 roku, co będzie stopniowo zwiększać dostępność kredytów mieszkaniowych.

Analiza dowolnej działki Online w 5 minut.

Raport o terenie - dokument z ponad 50 stronami map i zestawień.

Obniżka stóp procentowych przez Radę Polityki Pieniężnej w marcu 2026 roku to kolejny krok w cyklu obniżek, który rozpoczął się w maju 2025. Stopa referencyjna NBP spadła do 3,75%, co w bezpośredni sposób wpływa na raty kredytów hipotecznych Polaków. W konsekwencji, kredytobiorcy mogą zaoszczędzić nawet kilkaset złotych miesięcznie, w zależności od wartości zobowiązania. Poniżej znajdziesz szczegółowe wyliczenia dotyczące rat kredytu hipotecznego 2026, aktualny poziom WIBOR po obniżce RPP oraz prognozy dalszych zmian stóp procentowych NBP.

RPP obniża stopę referencyjną do 3,75% - szczegóły marcowej decyzji

Aktualne stawki stóp procentowych NBP

Rada Polityki Pieniężnej ustaliła 4 marca 2026 roku nowe poziomy stóp procentowych. Stopy procentowe NBP kształtują się obecnie następująco:

- Stopa referencyjna: 3,75% w skali rocznej

- Stopa lombardowa: 4,25%

- Stopa depozytowa: 3,25%

- Stopa redyskontowa weksli: 3,80%

- Stopa dyskontowa weksli: 3,85%

Nowe stawki obowiązują od 5 marca 2026 roku. Obniżka o 0,25 punktu procentowego w stosunku do grudnia 2025 roku wynika z kształtowania się inflacji oraz jej perspektyw w kolejnych kwartałach.

Historia obniżek od maja 2025 roku

Jak rozpoczął się cykl obniżek stóp procentowych? W maju 2025 roku RPP zakończyła niemal półroczny okres stabilizacji i zdecydowała na 50-punktową obniżkę.

Chronologia obniżek w 2025 roku:

- Maj 2025 - początek cyklu obniżek

- Lipiec, wrzesień, październik, listopad, grudzień - kolejne cięcia

- Łączna obniżka w 2025: 175 punktów bazowych (1,75 punktu procentowego)

Stopa referencyjna NBP spadła łącznie o 2 punkty procentowe, uwzględniając marcową decyzję. Po dwumiesięcznej pauzie w styczniu i lutym 2026 roku, gdy Rada utrzymywała poziom z grudnia 2025, marcowa obniżka wznowiła proces obniżek.

Wpływ sytuacji geopolitycznej na decyzję

Czy marcowa decyzja RPP była pewna? Eskalacja konfliktu na Bliskim Wschodzie wprowadzała element niepewności. Sytuacja rozwija się dynamicznie i wpływa na ceny surowców oraz kurs złotego.

Kluczowe wydarzenia wpływające na decyzję:

- 28 lutego - atak na Iran i materializacja ryzyka geopolitycznego

- Wzrost cen gazu i ropy zagrażający ścieżce inflacji

- Potencjalny wpływ: wzrost cen o 10% może podnieść inflację o 0,5-0,7 p.p.

RPP w komunikacie wskazała na czynniki ryzyka dla inflacji, w tym zmiany cen surowców i sytuację makroekonomiczną za granicą w kontekście napięć geopolitycznych. Mimo ryzyk, dane dostępne dzień przed posiedzeniem sugerowały kontynuację obniżek.

Jak zmienią się raty kredytów hipotecznych po obniżce stóp?

Symulacje rat dla różnych kwot kredytów

Marcowa obniżka stóp procentowych przynosi kredytobiorcom wymierne oszczędności. Miesięczna rata kredytu hipotecznego spada o kwoty od kilkunastu do ponad 160 złotych, w zależności od wysokości zobowiązania.

Dla typowego kredytu na 500 tys. zł zaciągniętego na 30 lat marcowa obniżka zmniejsza ratę o około 80 zł. Rata spadnie do poziomu ok. 2 940 zł z poprzednich ok. 3 020 zł.

| Kwota kredytu | Rata po obniżce | Oszczędność miesięczna (marzec 2026) |

|---|---|---|

| 100 tys. zł | ~588 zł | ~16 zł |

| 400 tys. zł | ~2352 zł | ~64 zł |

| 450 tys. zł | ~2646 zł | ~72 zł |

| 500 tys. zł | ~2940 zł | ~80 zł |

| 700 tys. zł | ~4116 zł | ~112 zł |

| 800 tys. zł | ~4704 zł | ~128 zł |

| 1 mln zł | ~5880 zł | ~161 zł |

Założenia wyliczeń: kredyt na 30 lat, raty równe, marża banku 2%, WIBOR 3M = 3,82% po obniżce (łączne oprocentowanie 5,82%) i 4,07% przed obniżką (łączne oprocentowanie 6,07%).

Kredyt na 450 tys. zł zaciągnięty na 25 lat przy marży 2% oznacza spadek raty o ok. 580 zł w porównaniu do marca 2025 roku. Zobowiązanie na 800 tys. zł może generować miesięczne oszczędności rzędu 1 080 zł.

WIBOR po obniżce RPP - ile wynosi dziś

Aktualne stawki referencyjne kształtują się następująco:

- WIBOR 3M: 3,82%

- WIBOR 6M: 3,71%

Od wiosny 2025 roku obie stawki spadły o około 2 punkty procentowe. Oprocentowanie kredytów mieszkaniowych uzależnione jest od tych wskaźników rynkowych, które w dużej mierze uwzględniały już marcowe cięcie stóp.

Banki aktualizują oprocentowanie kredytów raz na trzy lub sześć miesięcy, zgodnie z zapisami umowy. Kredytobiorcy odczują pełen efekt obniżki z pewnym opóźnieniem, według harmonogramu aktualizacji ich zobowiązania.

Oszczędności w skali roku dla kredytobiorców

Łączne obniżki od początku 2025 roku przekładają się na oszczędność przekraczającą 6 tys. zł rocznie dla kredytów o wyższych kwotach.

Przykład dla kredytu 450 tys. zł na 20 lat:

- Rata przed obniżkami: 3 694 zł

- Rata po obniżkach: 3 159 zł

- Miesięczna oszczędność: 535 zł (14,5%)

- Roczna oszczędność: 6 419 zł

Obniżka stopy referencyjnej o 2 punkty procentowe sprawia, że kredyt staje się tańszy o około 128 374 zł w całym cyklu życia, czyli o 29,4%.

Przeczytaj także:

Zdolność kredytowa 2026 - kto zyska dostęp do kredytu hipotecznego

Przykładowe wyliczenia dla różnych poziomów dochodów

Obniżki stóp procentowych bezpośrednio wpłynęły na wysokość zdolności kredytowej Polaków w 2026 roku. Minimalne wynagrodzenie wynosi 4 806 zł brutto, co przekłada się na około 3 600 zł netto miesięcznie. Przy takim dochodzie orientacyjna zdolność kredytowa wynosi 273 894 zł.

Przeciętne wynagrodzenie prognozowane na 2026 rok to 9 420 zł brutto, czyli około 6 750 zł netto, co umożliwia zaciągnięcie kredytu hipotecznego na około 513 552 zł.

| Miesięczny dochód netto | Orientacyjna zdolność kredytowa |

|---|---|

| 3 600 zł | 273 894 zł |

| 4 000 zł | 304 327 zł |

| 4 500 zł | 342 368 zł |

| 5 000 zł | 380 408 zł |

| 6 000 zł | 456 490 zł |

| 7 000 zł | 532 572 zł |

| 8 000 zł | 608 654 zł |

| 9 000 zł | 684 736 zł |

| 10 000 zł | 760 817 zł |

Kredyt hipoteczny na 300 tys. zł wymaga miesięcznych zarobków na poziomie 4 000-4 100 zł netto. Przy kwocie 500 tys. zł banki oczekują dochodów w przedziale 6 500-6 700 zł.

Przeczytaj także:

Różnice w wymaganym wynagrodzeniu przed i po obniżkach

Cykl obniżek stóp od maja 2025 roku poprawił dostęp do finansowania mieszkaniowego. Banki w ocenie zdolności kredytowej analizują wskaźnik DTI (stosunek rat do dochodów) oraz historię kredytową w BIK.

Wymagany wkład własny wynosi zwykle co najmniej 10-20% wartości nieruchomości. Istotne różnice dotyczą też rodzaju zatrudnienia - dochody z umów cywilnoprawnych czy działalności gospodarczej są oceniane niżej niż z etatu.

Przeczytaj także:

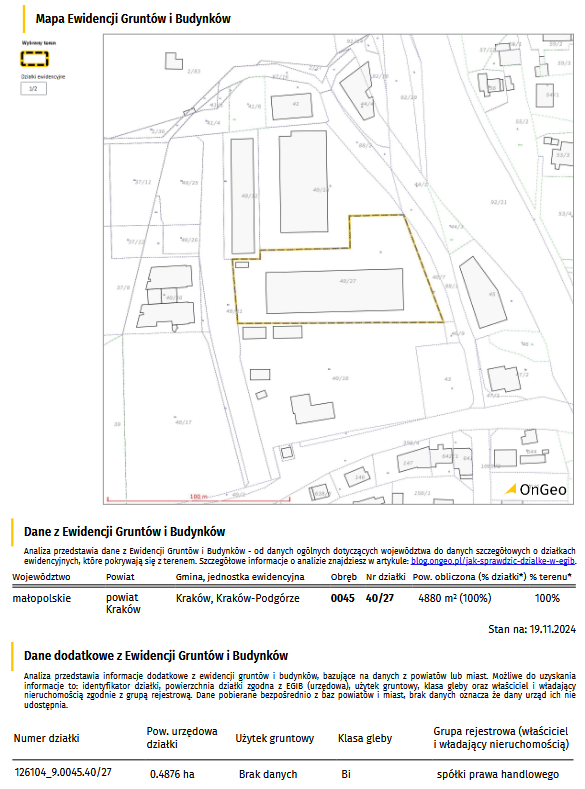

Raport o Terenie OnGeo.pl a planowanie zakupu nieruchomości

Złożenie wniosku o kredyt to odpowiedni moment na weryfikację wybranej nieruchomości w Raporcie o Terenie OnGeo.pl. Dokument zawiera dane z Ewidencji Gruntów i Budynków, informacje o miejscowym planie zagospodarowania przestrzennego oraz uzbrojeniu działki w media.

Raport pomaga zidentyfikować potencjalne zagrożenia dla inwestycji, takie jak tereny zalewowe, osuwiska czy zanieczyszczenie powietrza. Generowany w 5 minut, dostarcza ponad 70 stron szczegółowych informacji o działce.

Prognozy ekonomistów - czy czekają nas kolejne obniżki

Notowania kontraktów FRA i ich znaczenie

Kontrakty FRA (Forward Rate Agreement) zabezpieczają inwestorom przyszły poziom stopy procentowej. Analiza bieżących notowań FRA wskazuje możliwość spadku WIBOR 3M do poziomu 3,48% w ciągu najbliższych 9 miesięcy.

Stawki FRA dostarczają istotnych informacji dla inwestorów na rynku akcji i obligacji, ponieważ decyzje RPP bezpośrednio wpływają na te segmenty rynku finansowego.

Scenariusze dla stopy referencyjnej do końca 2026 roku

Ekonomiści prezentują różne prognozy dotyczące skali dalszych obniżek stóp procentowych:

Prognozy głównych analityków:

- Akademia WSB (Marek Zuber): spadek o minimum 50 punktów bazowych do 3,50%, w scenariuszu optymistycznym nawet o punkt procentowy

- ING Bank Śląski: wcześniejsze prognozy zakładały spadek do 3,25%, obecnie oczekiwania mogą nie zostać zrealizowane

- Część ekonomistów: przewiduje spadek do poziomu 3% pod koniec 2026 roku

Czynniki mogące wpłynąć na przyszłe decyzje RPP

Rada Polityki Pieniężnej w komunikacie wskazała, że kolejne decyzje będą uzależnione od napływających danych dotyczących perspektyw inflacji i aktywności gospodarczej.

Główne czynniki ryzyka dla przyszłych decyzji:

- Kształt polityki fiskalnej państwa

- Oczekiwane ożywienie popytu w gospodarce

- Dynamika wzrostu płac

- Sytuacja makroekonomiczna za granicą

- Zmiany cen surowców w kontekście napięć geopolitycznych

Dynamika wynagrodzeń w sektorze przedsiębiorstw spadła w styczniu do 6,1% rok do roku - najniższy poziom od pięciu lat. RPP deklaruje kontynuowanie działań mających na celu zapewnienie stabilności makroekonomicznej i finansowej.

Wnioski

Marcowa obniżka stóp do 3,75% oznacza realne oszczędności dla kredytobiorców oraz lepszy dostęp do finansowania nieruchomości. Zdolność kredytowa Polaków wzrosła, co umożliwia szerszemu gronu kupujących realizację planów mieszkaniowych. Przyszłe decyzje RPP pozostają uzależnione od sytuacji geopolitycznej oraz dynamiki inflacji.

Magdalena Moskała

Redaktorka w serwisie OnGeo.pl. Analityczka danych, specjalizująca się w tematyce nieruchomości i planowania przestrzennego.

Zdiagnozuj działkę.

Wyszukaj na mapie!

Dla ciebie

Ostatnie artykuły

- NIK: ponad 1000 potencjalnych przypadków samowoli budowlanej. Kupujesz działkę rekreacyjną lub domek? Sprawdź to przed zakupem

- Masz działkę? Wystąp o decyzję o warunkach zabudowy, zanim będzie za późno!

- Opiniowanie zamiast uzgadniania. Samorządy żądają pilnej zmiany przepisów przed terminem KPO

- Stopa zwrotu z inwestycji w mieszkanie w Polsce - ranking miast, czerwiec 2026

- Wykorzystanie zdjęć lotniczych i satelitarnych w procesach prawnych

Dołącz do naszego newslettera i odbierz PREZENTY!

- KOD ZNIŻKOWY 7% na zakup Raportu o Terenie OnGeo.pl

-

DARMOWA CHECK-LISTA:

Co sprawdzić przed zakupem działki?

70 PYTAŃ, na które musisz odpowiedzieć zanim kupisz działkę!

-

DARMOWA CHECK-LISTA:

Jakie informacje powinno zawierać idealne ogłoszenie sprzedaży działki?