Kredyt hipoteczny na 500 tysięcy złotych - ile trzeba zarabiać żeby dostać kredyt 500 tys w 2025 roku? To pytanie zadaje sobie wielu Polaków planujących zakup własnego mieszkania lub domu. W 2024 roku Polacy zaciągnęli kredyty mieszkaniowe o wartości ok 84 mld zł, co stanowi wzrost wobec roku wcześniejszego aż o 36 proc. Zainteresowanie kredytami hipotecznymi stale rośnie, a średnia kwota kredytu hipotecznego również - obecnie wynosi już niemal 450 000 zł.

W rzeczywistości wymagania dotyczące dochodów zależą od wielu czynników. Przy obecnym średnim oprocentowaniu kredytów hipotecznych wynoszącym średnio 6,95 %, singiel starający się o kredyt na 500 tys. zł powinien zarabiać minimum około 7000-8500 zł na rękę. Natomiast para może uzyskać taką zdolność kredytową przy łącznych dochodach na poziomie około 8000-9000 zł netto. Dodatkowo, warto wiedzieć, że zdolność kredytowa przy średniej krajowej według niektórych wyliczeń może wynieść nawet 600 000 zł, co przekracza kwotę 500 tys. zł - jednak warunki różnią się w zależności od banku i indywidualnej sytuacji kredytobiorcy.

W niniejszym artykule szczegółowo przeanalizujemy, jakie dochody są niezbędne do uzyskania kredytu na 500 tys. zł w różnych konfiguracjach rodzinnych, jak banki liczą zdolność kredytową w 2025 roku oraz jakie czynniki mogą ją zwiększyć lub zmniejszyć. Zanim jednak podejmiesz decyzję o zakupie nieruchomości, warto dokładnie zbadać nie tylko swoją zdolność kredytową, ale również samą nieruchomość - w czym pomocny może być Raport o Terenie OnGeo.pl, dostarczający kompleksowych informacji o działce czy lokalizacji.

Minimalne wymagane dochody na kredyt 500 tys. zł w 2025 roku to ok. 8250 zł netto dla singla i ok. 9000 zł dla pary.

Wkład własny najczęściej to 20% wartości nieruchomości; niższy wymaga dodatkowych zabezpieczeń.

Limit alokacji zobowiązań (DTI) to 50-65% dochodu, a rata kredytu na 30 lat przy aktualnych stawkach to ok. 3327-3400 zł.

Na zdolność wpływają forma zatrudnienia, historia kredytowa, liczba osób na utrzymaniu oraz ocena nieruchomości.

Analiza dowolnej działki Online w 5 minut.

Raport o terenie - dokument z ponad 50 stronami map i zestawień.

Jak banki liczą zdolność kredytową przy kredycie 500 tys. zł?

Ubiegając się o kredyt hipoteczny w wysokości 500 tys. zł, musisz poznać mechanizmy oceny zdolności kredytowej stosowane przez instytucje finansowe. Banki wykorzystują precyzyjne wskaźniki i algorytmy, które determinują ostateczną decyzję o przyznaniu finansowania.

Wskaźnik DTI i jego limity

Wskaźnik DTI (Debt to Income) stanowi fundamentalny element oceny Twojej sytuacji finansowej. Określa stosunek wszystkich zobowiązań finansowych do miesięcznych dochodów. Bank uwzględnia raty posiadanych kredytów, alimenty, stałe opłaty oraz planowaną ratę nowego kredytu.

Komisja Nadzoru Finansowego (KNF) ustaliła maksymalne limity DTI:

50% - dla dochodów poniżej średniej krajowej

65% - dla dochodów przekraczających średnią krajową

Przekroczenie tych progów znacząco utrudnia uzyskanie kredytu na 500 tys. zł.

Zasady KNF obowiązujące w 2025 roku

Regulacje KNF z 2025 roku wprowadzają istotne zmiany w ocenie zdolności kredytowej. Minimalny wkład własny wynosi 10-20% wartości nieruchomości. Oznacza to konieczność zgromadzenia 50-100 tys. zł na kredyt o wartości 500 tys. zł.

Bufory bezpieczeństwa uległy modyfikacji:

Kredyty o zmiennym oprocentowaniu - minimum 2,5 punktu procentowego

Kredyty ze stałym oprocentowaniem (minimum 5 lat) - niższy bufor

Porada

Zmiana ta zwiększa zdolność kredytową o około 24%.

Różnice między bankami w liczeniu zdolności

Każda instytucja finansowa stosuje własne metody obliczania zdolności kredytowej. Dla identycznego profilu klienta różnice mogą osiągnąć nawet 400 tys. zł. Część banków przyjmuje liberalne podejście, inne preferują konserwatywne wyliczenia.

Kluczowe różnice dotyczą:

Algorytmów i modeli oceny ryzyka

Wliczania świadczenia 800+ do dochodów

Preferencji dla określonych form zatrudnienia

Umowa o pracę na czas nieokreślony pozostaje najbardziej preferowaną formą zatrudnienia przez banki.

Sprawdzając zdolność kredytową w różnych instytucjach, warto jednocześnie zweryfikować charakterystykę planowanej nieruchomości.Raport o Terenie OnGeo.pl dostarcza szczegółowych informacji o działce i jej otoczeniu, eliminując ryzyko nieprzewidzianych problemów.

Raport o Terenie OnGeo.pl

Ile wynosi rata kredytu 500 tys. zł na 30 lat?

Planując budżet na kredyt hipoteczny, musisz dokładnie poznać wysokość miesięcznej raty. Kredyt 500 tys. zł rozłożony na 30 lat generuje różne koszty w zależności od wybranego systemu spłat.

Raty równe vs raty malejące

Kredyt hipoteczny oferuje dwa systemy spłat z różnymi charakterystykami finansowymi. Raty równe (annuitetowe) przy oprocentowaniu 8% wynoszą około 3401 zł miesięcznie. System ten zapewnia stałą wysokość raty przez cały okres kredytowania, zmieniają się jedynie proporcje między kapitałem a odsetkami.

Raty malejące rozpoczynają się od wyższej kwoty i systematycznie spadają. Pierwsza rata może wynieść 4962,50 zł, ostatnia jedynie 1677,65 zł. Choć system ten wymaga większego początkowego obciążenia budżetowego, całkowite oszczędności mogą sięgnąć nawet 150 tys. zł.

Wpływ oprocentowania i RRSO

RRSO (Rzeczywista Roczna Stopa Oprocentowania) obejmuje wszystkie elementy kosztowe kredytu: oprocentowanie, prowizje oraz obowiązkowe ubezpieczenia. Aktualne średnie RRSO dla kredytów hipotecznych wynosi około 6,96%.

Każdy punkt procentowy oprocentowania zwiększa miesięczną ratę o kilkaset złotych. Konkretne wyliczenia pokazują:

Oprocentowanie 7,11% = rata około 3364 zł

Oprocentowanie 7,44% = rata około 3476 zł

Przykładowe oferty banków w 2025 roku

Najtańsze oferty kredytów hipotecznych na 500 tys. zł na 30 lat w 2025 roku:

PKO Bank Polski - RRSO 6,34%, rata 1471,76 zł

mBank - RRSO 6,91%, rata 1523,44 zł

VeloBank - RRSO 6,96%, rata 1526,25 zł

Wybierając nieruchomość na kredyt, warto sprawdzić jej charakterystykę w Raporcie o Terenie OnGeo.pl, co pozwoli uniknąć kosztownych błędów w ocenie lokalizacji.

Jakie zarobki są potrzebne do kredytu 500 tys. zł?

Ubiegając się o kredyt hipoteczny w wysokości 500 tysięcy złotych, musisz przede wszystkim określić, czy Twoje dochody spełniają wymagania banku. Wysokość niezbędnych zarobków zależy bezpośrednio od struktury Twojego gospodarstwa domowego i związanych z tym kosztów utrzymania.

Zarobki singla, pary i rodziny 2+1

Pojedynczy kredytobiorca powinien wykazać się dochodami na poziomie minimum 8250 zł netto.Para bez dzieci może liczyć na pozytywną decyzję kredytową przy łącznych zarobkach około 9000-9600 zł netto.Rodzina z jednym dzieckiem musi dysponować znacznie wyższymi dochodami - około 9800-11 000 zł miesięcznie.

Powyższe kwoty stanowią uśrednione wyliczenia. Zdolność kredytowa jest zawsze obliczana indywidualnie przez każdy bank, przy założeniu, że maksymalna rata kredytu nie może przekroczyć 30% wszystkich dochodów. Różnice w wymaganiach wynikają z kosztów utrzymania - singiel ponosi niższe wydatki na gospodarstwo domowe niż rodzina wieloosobowa.

Wpływ lokalizacji nieruchomości na wymaganą zdolność

Kod pocztowy nieruchomościwpływa na ocenę ryzyka kredytowego, mimo że oficjalnie KNF zabrania bankom takiego różnicowania. Instytucje finansowe stosują zaawansowane systemy punktowe, analizując czynniki powiązane z lokalizacją nieruchomości.

Statystyki pokazują wyraźne różnice regionalne - w Warszawie niespłaconych pozostaje tylko 1,8% kredytów. Dla porównania, w mniejszych ośrodkach i uboższych regionach problemy ze spłatą dotyczy minimum 4,1% kredytobiorców. Te dane bezpośrednio przekładają się na rygor oceny wniosków kredytowych.

Zarobki a ceny mieszkań w Warszawie, Krakowie i Wrocławiu

Relacja między zarobkami a cenami nieruchomości pozostaje wyzwaniem dla wielu kredytobiorców. W Warszawie zakup mieszkania o powierzchni 50 m² wymaga aż 118 miesięcznych pensji.

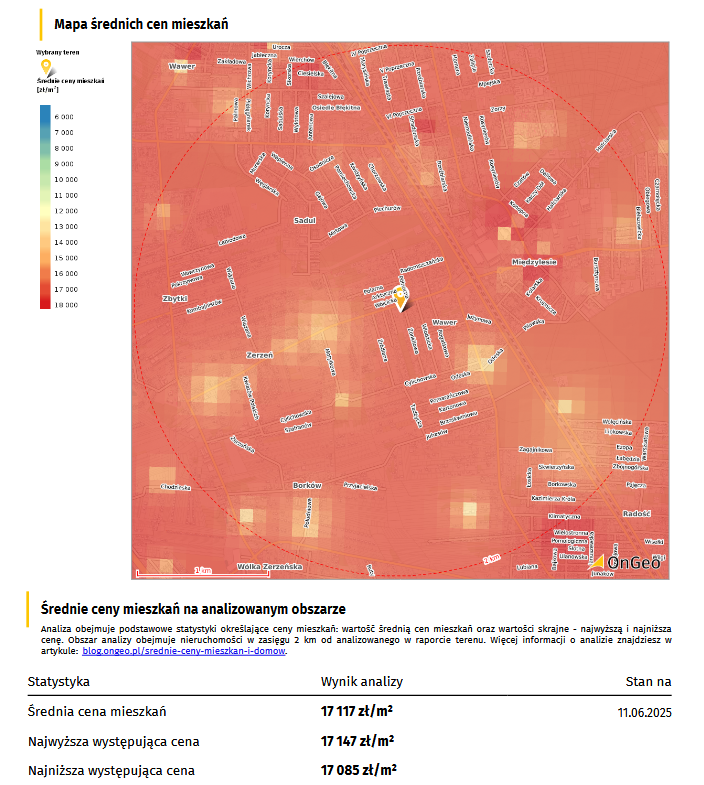

Decydując się na zakup nieruchomości, warto skorzystać z Raportu o Terenie OnGeo.pl, aby sprawdzić średnie ceny nieruchomości w okolicy.

Raport o Terenie OnGeo.pl - Średnie ceny nieruchomości: działek, domów i mieszkań.

Jakie czynniki mogą obniżyć lub zwiększyć zdolność kredytową?

Aby dokładnie ocenić swoje szanse na otrzymanie kredytu 500 tys. zł, należy wziąć pod uwagę wiele czynników, które mogą mieć wpływ na zdolność kredytową. Poznanie tych elementów pozwoli Ci skutecznie przygotować się do złożenia wniosku kredytowego.

Forma zatrudnienia: UoP vs działalność

Czy forma zatrudnienia wpływa na zdolność kredytową? Zdecydowanie tak. Umowa o pracę na czas nieokreślony stanowi najkorzystniejszą opcję z perspektywy banków. Wystarczy wówczas udokumentować staż pracy minimum 3 miesiące.

Prowadzenie działalności gospodarczej wymaga znacznie dłuższego okresu weryfikacji. Większość instytucji finansowych wymaga udokumentowania minimum 12 miesięcy nieprzerwanej działalności, niektóre banki oczekują nawet 24 miesięcy stabilnych dochodów.

Wkład własny: 10% vs 20%

Wysokość wkładu własnego bezpośrednio wpływa na Twoją zdolność kredytową. Komisja Nadzoru Finansowego rekomenduje wkład własny na poziomie 20% wartości nieruchomości. Możliwe jest zastosowanie niższego progu (10%), jednak wiąże się to z koniecznością wykupienia dodatkowego ubezpieczenia.

Pamiętaj!

Im wyższy wkład własny, tym niższy całkowity koszt kredytu. Zmniejszasz kapitał do spłaty, a tym samym wysokość odsetek płaconych przez cały okres kredytowania.

Zobowiązania: kredyty, karty, leasingi

Każde zobowiązanie finansowe obniża Twoją zdolność kredytową. Banki uwzględniają w swoich kalkulacjach:

Raty spłacanych kredytów

Przyznane limity w rachunkach i kartach kredytowych (nawet niewykorzystywane)

Zobowiązania leasingowe

Alimenty i inne stałe zobowiązania

Przed złożeniem wniosku kredytowego warto spłacić mniejsze zobowiązania lub zamknąć niewykorzystywane limity kredytowe.

Wydatki domowe i liczba osób na utrzymaniu

Liczba osób w gospodarstwie domowym znacząco wpływa na kalkulację zdolności kredytowej. Banki przyjmują, że minimalne koszty utrzymania jednej osoby wynoszą około 1000 zł miesięcznie. Prowadząc gospodarstwo wieloosobowe, musisz się liczyć z wyższymi kosztami utrzymania, co automatycznie obniża dostępną kwotę kredytu.

Znaczenie analizy nieruchomości w procesie kredytowym

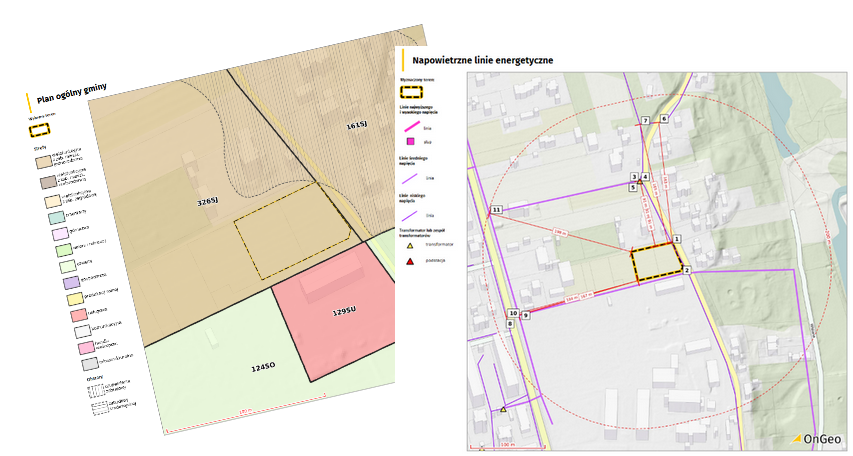

Planując zakup nieruchomości na kredyt, powinieneś dokładnie zbadać nie tylko swoją sytuację finansową, ale również samą nieruchomość. Raport o Terenie OnGeo.pl dostarcza kompleksowych informacji o działce,uzbrojeniu terenu oraz Miejscowym Planie Zagospodarowania Przestrzennego.

Dzięki szczegółowej analizie lokalizacji zaoszczędzisz czas i podejmiesz bardziej przemyślaną decyzję inwestycyjną, co może pozytywnie wpłynąć na ocenę Twojego wniosku kredytowego przez bank.

Najczęściej zadawane pytania o kredyt 500 tys. zł

Czy masz wątpliwości dotyczące kredytu hipotecznego na 500 tys. zł? Poniżej znajdziesz odpowiedzi na kluczowe pytania, które zadają sobie osoby planujące zakup nieruchomości.

Ile musi zarabiać singiel, aby dostać kredyt 500 tys. zł?

Osoba samotna potrzebuje minimum 8250 zł netto miesięcznie. Niektóre banki wymagają wyższych dochodów - nawet do 8500 zł netto.

Jakie zarobki musi mieć para starająca się o kredyt 500 tys. zł?

Para powinna dysponować łącznym dochodem około 9000 zł netto. Banki mogą oczekiwać od pary z jednym dzieckiem nawet 10000 zł netto.

Jaki wkład własny jest potrzebny przy kredycie 500 tys. zł?

Większość banków wymaga 20% wkładu własnego, czyli 100 tys. zł. Niektóre instytucje akceptują 10% (50 tys. zł), ale wymagają dodatkowych zabezpieczeń. Przy nieruchomości wartej 600 tys. zł wkład własny wyniesie od 60 do 120 tys. zł.

Ile wynosi rata kredytu 500 tys. zł na różne okresy?

Okresy spłaty wpływają znacząco na wysokość raty:

30 lat - około 3327 zł miesięcznie

25 lat - około 3534 zł miesięcznie

20 lat - około 3876 zł miesięcznie

Czy mogę skorzystać z programu "Pierwsze Mieszkanie" przy kredycie 500 tys. zł?

Tak, pod warunkiem spełnienia kryteriów: wiek do 45 lat (do 2026 roku) oraz brak posiadania innego mieszkania. Wyjątek dotyczy rodzin z co najmniej dwojgiem dzieci, które mogą posiadać jedno mieszkanie o ograniczonym metrażu.

Podsumowanie

Uzyskanie kredytu hipotecznego na 500 tysięcy złotych wymaga starannego przygotowania i znajomości wymagań finansowych. Analiza przedstawionych danych wskazuje na znaczące różnice w wymaganych dochodach w zależności od struktury gospodarstwa domowego.

Kluczowe wnioski dotyczące dochodów

Minimalne wymagania dochodowe kształtują się następująco:

Singiel - około 8250 zł netto miesięcznie

Para bez dzieci - łącznie 9000-9600 zł netto

Rodzina z dzieckiem - 9800-11 000 zł miesięcznie

Czynniki decydujące o zdolności kredytowej

Forma zatrudnienia oraz wysokość wkładu własnego stanowią najważniejsze elementy oceny bankowej. Umowa o pracę na czas nieokreślony zapewnia najkorzystniejszą pozycję, podczas gdy działalność gospodarcza wymaga dłuższego okresu udokumentowania stabilności dochodów.

Wkład własny na poziomie 20% wartości nieruchomości nie tylko obniża koszt kredytu, ale również zwiększa prawdopodobieństwo pozytywnej decyzji kredytowej. Miesięczna rata przy oprocentowaniu na poziomie 8% wynosi około 3400 zł dla rat równych rozłożonych na 30 lat.

Praktyczne przygotowanie do wniosku kredytowego

Przed złożeniem wniosku należy uporządkować historię kredytową oraz spłacić mniejsze zobowiązania finansowe. Wskaźnik DTI nie może przekraczać limitów ustalonych przez KNF - 50% dla dochodów poniżej średniej krajowej lub 65% dla zarobków wyższych.

Znaczenie analizy nieruchomości

Ocena sytuacji finansowej stanowi tylko część procesu zakupu nieruchomości. Równie istotna jest dokładna analiza samej nieruchomości i jej otoczenia. Raport o Terenie OnGeo.pl dostarcza szczegółowych informacji o działce, uzbrojeniu terenu oraz planach zagospodarowania przestrzennego, które mogą wpłynąć na wartość inwestycji.

Dzięki kompleksowej analizie unikniesz nieprzewidzianych problemów i podejmiesz świadomą decyzję inwestycyjną, co może pozytywnie wpłynąć na ocenę Twojego wniosku kredytowego przez bank.

Wpisz: nazwę gminy, nazwę miejscowości lub dzielnicę oraz numer działki, a następnie wybierz działkę z listy podpowiedzi. Np.: Wieliczka, Mała wieś, 63

Wpisz nazwę gminy, miejscowości, nazwę ulicy, numer adresowy. Np.: Wieliczka, ul. Górnicza 10

Wpisz: nazwę gminy, nazwę miejscowości lub dzielnicę oraz numer działki, a następnie wybierz działkę z listy podpowiedzi. Np.: Wieliczka, Mała wieś, 63

Wpisz nazwę gminy, miejscowości, nazwę ulicy, numer adresowy. Np.: Wieliczka, ul. Górnicza 10

Wykorzystujemy pliki cookie do spersonalizowania treści i reklam, aby

oferować funkcje społecznościowe i analizować ruch w naszej witrynie.

Informacje o tym, jak korzystasz z naszej witryny, udostępniamy

partnerom społecznościowym, reklamowym i analitycznym. Partnerzy mogą

połączyć te informacje z innymi danymi otrzymanymi od Ciebie lub

uzyskanymi podczas korzystania z ich usług.

O plikach cookies na tej stronie

Pliki cookie używane w portalu są podzielone na kategorie.

Przeczytasz o nich poniżej. Wyraź zgodę na użycie plików cookies,

zaznaczając odpowiednie pola. Niezbędnych plików cookie nie można

odznaczyć, ponieważ są wymagane do prawidłowego funkcjonowania

portalu.

Aby uzyskać więcej informacji, przyczytaj naszą

Politykę prywatności

Niezbędne pliki cookies

Niektóre pliki cookie są wymagane do zapewnienia podstawowej

funkcjonalności. Bez tych plików cookie witryna nie będzie

działać prawidłowo. Są one domyślnie włączone i nie można ich

wyłączyć.

Preferencje

Pliki cookie preferencji umożliwiają witrynie internetowej

zapamiętywanie informacji w celu dostosowania wyglądu i

zachowania witryny do potrzeb każdego użytkownika. Może to

obejmować przechowywanie informacji o wybranej walucie,

regionie, języku lub motywie kolorystycznym.

Analityczne

Analityczne pliki cookie pomagają nam ulepszać naszą witrynę

internetową, gromadząc i raportując informacje na temat jej

użytkowania.

Marketingowe

Marketingowe pliki cookie przekazują wydawcom informacje

niezbędne do wyświetlania trafnych i angażujących reklam.

Włączając marketingowe pliki cookie, wyrażasz zgodę na

spersonalizowane reklamy na różnych platformach.

Inne

Pliki cookie w tej kategorii nie zostały jeszcze przydzielone do

żadnej innej kategorii i ich przeznaczenie może być obecnie

nieznane.