Od 1 stycznia 2023 r. nastąpi kolejny wzrost maksymalnych stawek podatków lokalnych o wskaźnik inflacji wynoszący ok. 11,8 %. Minister Finansów wydał właśnie coroczne obwieszczenie w tej kwestii. Zatem w 2023 r. możemy liczyć się z zauważalnie wyższymi stawkami podatku od: nieruchomości, środków transportowych i innych opłat lokalnych. Wszystko zależy od tego czy gminy podejmą stosowne uchwały do końca 2022 roku.

News Monika Byś 2023-06-22 ~5 min

Obwieszczenie MF: Rekordowy wzrost maksymalnych stawek podatków lokalnych w 2023 r.

Głosów: 30, średnia ocen: 4.9

- W 2023 r. maksymalne stawki podatków i opłat lokalnych wzrosną średnio o 11,8 %.

- Zgodnie z obwieszczeniem w 2023 r. maksymalna stawka podatku od nieruchomości mieszkalnych wzrośnie do 1 zł/m2, czyli o 11 gr.

- Dopuszczalna stawka podatku od budynków lub ich części związanych z prowadzeniem działalności gospodarczej wyniesie w przyszłym roku 28,78 zł od 1 m2 powierzchni, a więc o ponad 3 zł więcej niż obecnie.

Analiza dowolnej działki Online w 5 minut.

Raport o terenie - dokument z ponad 50 stronami map i zestawień.

Rekordowy wzrost maksymalnych stawek podatków lokalnych w 2023 r.

W 2023 r. maksymalne stawki podatków i opłat lokalnych wzrosną średnio o 11,8 %. Tak wynika z obwieszczenia resortu finansów. Podwyżka ma związek z inflacją. W Monitorze Polskim opublikowano obwieszczenie Ministra Finansów z dnia 28 lipca 2022 r. w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2023 (M.P. poz. 731).

Zgodnie z dokumentem maksymalne stawki zostały zwaloryzowane zgodnie ze wskaźnikiem cen towarów i usług konsumpcyjnych w I półroczu 2022 r. w stosunku do I półrocza 2021 r., który wyniósł 111,8. Oznacza to, że nastąpił ich realny wzrost o 11,8 %. W ubiegłym roku wskaźnik wzrósł o 3,6 %.

Zgodnie z obwieszczeniem w 2023 r. maksymalna stawka podatku od nieruchomości mieszkalnych wzrośnie do 1 zł/m2, czyli o 11 gr. Z kolei górna, dopuszczalna stawka podatku od budynków lub ich części związanych z prowadzeniem działalności gospodarczej wyniesie w przyszłym roku 28,78 zł od 1 m2 powierzchni, a więc o ponad 3 zł więcej niż obecnie.

Pamiętaj! To gmina ostatecznie ustala stawki podatków i opłat lokalnych

O faktycznej wysokości stawek podatków i opłat lokalnych w danym roku decyduje rada gminy w odpowiedniej uchwale podjętej w roku poprzednim. Co istotne, faktyczne stawki określone przez radę gminy nie mogą być wyższe od tych ustalonych przez Ministra Finansów. Najczęściej gminy ustalają stawki faktyczne podatku od nieruchomości na poziomie stawek maksymalnych.

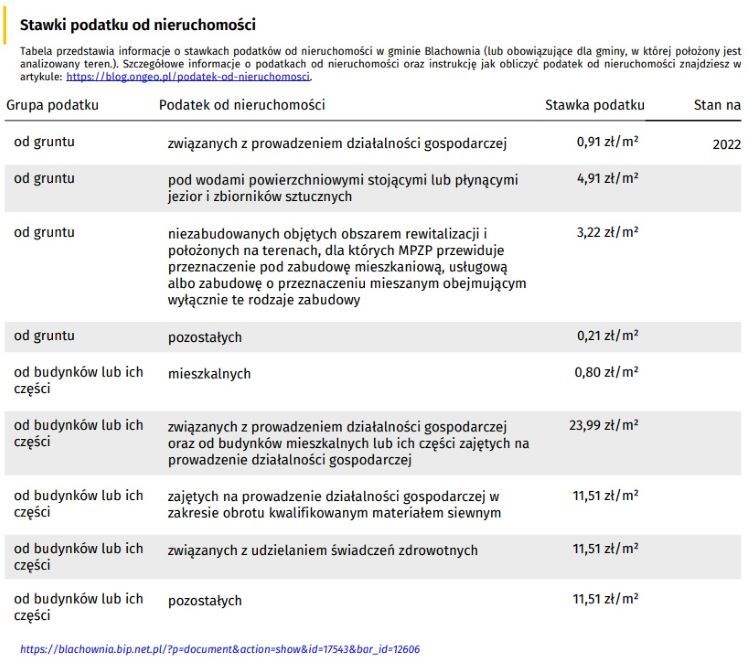

Stawki podatku od nieruchomości - sprawdź w Raporcie o Terenie OnGeo.pl

W Raporcie o Terenie sprawdzisz stawki podatku od nieruchomości dla twojej gminy. Ponadto dostaniesz link do źródła na podstawie którego ustalono stawki. Pobierz przykładowy Raport i sprawdź sam.

Poniżej prezentujemy jak wygląda fragment Raportu o Terenie z tematem Stawki podatku od nieruchomości.

Przeczytaj także:

Wzrost maksymalnych stawek podatków lokalnych. Ile wyniesie podatek od gruntów?

Podatek od gruntów:

- związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków 1,16 zł od 1 m2 powierzchni,

- pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior, jak i zbiorników sztucznych – 5,79 zł od 1 ha powierzchni,

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,61 zł od 1 m2 powierzchni,

- niezabudowanych objętych obszarem rewitalizacji, o których mowa w przepisach - 3,81 zł od 1 m2 powierzchni;

Ile wyniesie podatek od budynków lub ich części?

Podatek od budynków:

- mieszkalnych – 1 zł od 1 m2 powierzchni użytkowej,

- związanych z prowadzeniem działalności gospodarczej, a także od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej - 28,78 zł od 1 m2 powierzchni użytkowej,

- zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym - 13,47 zł od 1 m2 powierzchni użytkowej,

- związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 5,87 zł od 1 m2 powierzchni użytkowej,

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego - 9,71 zł od 1 m2 powierzchni użytkowej;

Ile wyniesie podatek od środków transportowych?

Podatek od:

- samochodów ciężarowych o dopuszczalnej masie całkowitej:

- od 3,5 tony do 5,5 tony włącznie – 1020,16 zł,

- powyżej 5,5 tony do 9 ton włącznie – 1701,84 zł,

- powyżej 9 ton – 2042,19 zł,

- samochodów ciężarowych o dopuszczalnej masie całkowitej równej, a także wyższej niż 12 ton – 3897,01 zł.

- ciągników siodłowych lub balastowych przystosowanych do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów od 3,5 tony i poniżej 12 ton - 2382,52 zł.

- ciągników siodłowych lub balastowych przystosowanych do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów równej lub wyższej niż 12 ton - (do 36 ton włącznie – 3012,13 zł; powyżej 36 ton 3897,01 zł).

- przyczep lub naczep, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą od 7 ton i poniżej 12 ton. Z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego – 2042,19 zł.

- przyczep lub naczep, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą równą lub wyższą niż 12 ton. Z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego (do 36 ton włącznie - 2382,52 zł; powyżej 36 ton – 3012,13 zł).

- autobusu, w zależności od liczby miejsc do siedzenia poza miejscem kierowcy, czyli mniejszej niż 22 miejsca – 2411,44 zł; równej lub większej niż 22 miejsca – 3048,71 zł).

Inne opłaty lokalne:

- targowa, nie może przekroczyć 953,38 zł dziennie,

- miejscowa w miejscowościach posiadających korzystne właściwości klimatyczne, walory krajobrazowe oraz warunki umożliwiające pobyt osób w tych celach. Opłata nie może przekroczyć 2,80 zł dziennie,

- miejscowa w miejscowościach posiadających status obszaru ochrony uzdrowiskowej, nie może przekroczyć – 3,94 zł dziennie,

- uzdrowiskowa, nie może przekroczyć – 5,40 zł dziennie,

- od posiadania psów – 150,93 zł

- część stała opłaty reklamowej nie może przekroczyć 3,14 zł dziennie

- część zmienna opłaty reklamowej nie może przekroczyć 0,28 zł od 1 m2 pola powierzchni tablicy reklamowej lub urządzenia reklamowego służących ekspozycji reklamy dziennie.

Źródło: Infor.pl, Monitor Polski, Ministerstwo Finansów

Monika Byś

Redaktorka w OnGeo.pl. Analityczka danych i specjalistka rynku nieruchomości.

Zdiagnozuj działkę.

Wyszukaj na mapie!

Dla ciebie

Ostatnie artykuły

- Opiniowanie zamiast uzgadniania. Samorządy żądają pilnej zmiany przepisów przed terminem KPO

- Stopa zwrotu z inwestycji w mieszkanie w Polsce - ranking miast, czerwiec 2026

- Wykorzystanie zdjęć lotniczych i satelitarnych w procesach prawnych

- Lex rolnik 2026: kupisz dom przy polu, podpiszesz oświadczenie u notariusza. Także w Warszawie

- Podatek od nieruchomości w 2027 roku wzrośnie o 2,7 proc. Znamy już maksymalne stawki

Dołącz do naszego newslettera i odbierz PREZENTY!

- KOD ZNIŻKOWY 7% na zakup Raportu o Terenie OnGeo.pl

-

DARMOWA CHECK-LISTA:

Co sprawdzić przed zakupem działki?

70 PYTAŃ, na które musisz odpowiedzieć zanim kupisz działkę!

-

DARMOWA CHECK-LISTA:

Jakie informacje powinno zawierać idealne ogłoszenie sprzedaży działki?