Od lipca 2013 r. ceny mieszkań nieustannie rosły. Rynek schłodziła przez moment pandemia koronawirusa, ale już 2021 r. padł prawdziwy rekord w cenach. Wydaje się, że trend powoli się odwraca i w najbliższych miesiącach, a może nawet i latach, możemy spodziewać się co najmniej stabilizacji cen. W końcu po 9 latach ceny mieszkań zaczęły spadać. Eksperci mówią, że jest to efekt uboczny rekordowo wysokich stóp procentowych i spadającej zdolności kredytowej Polaków.

News Monika Byś 2022-07-25 ~5 min

Pierwszy raz od 2013 roku ceny mieszkań zaczęły spadać. Czy już można kupować mieszkania?

Głosów: 41, średnia ocen: 5

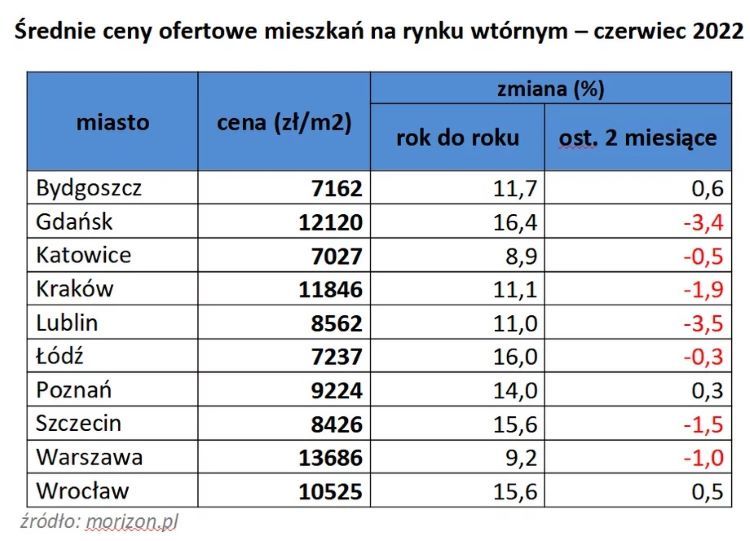

- W siedmiu z 10 największych polskich miast stawki ofertowe mieszkań na rynku wtórnym w czerwcu spadły.

- Spadki to efekt ograniczenia popytu na skutek wzrostu stóp procentowych i malejącej zdolności kredytowej Polaków.

- Analitycy PKO BP szacują, że trend spadkowy może potrwać od półtora roku do dwóch lat.

- W pierwszej kolejności tanieć będą mieszkania w mniej atrakcyjnych lokalizacjach i niższym standardzie.

Analiza dowolnej działki Online w 5 minut.

Raport o terenie - dokument z ponad 50 stronami map i zestawień.

Ceny mieszkań zaczęły spadać

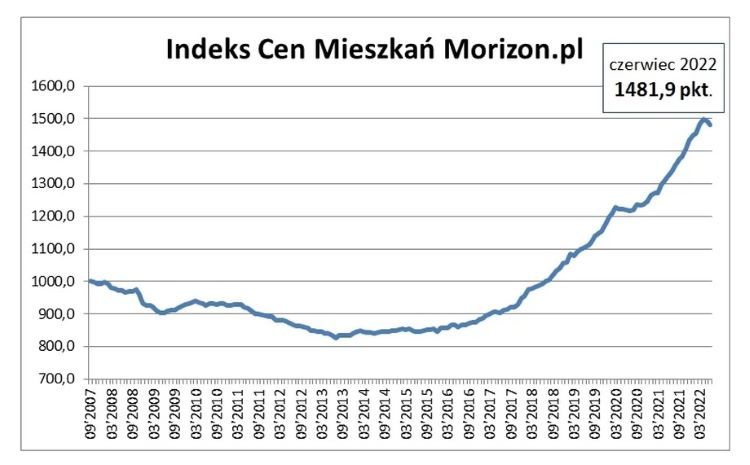

Już drugi miesiąc z rzędu Indeks Cen Mieszkań, czyli wskaźnik trendu cenowego na polskim rynku mieszkaniowym, notuje spadek. Indeks powstaje na podstawie stawek ofertowych mieszkań wystawionych do sprzedaży w serwisie Morizon.pl. W czerwcu jego wartość wyniosła 1481,9 pkt i była o 16,1 pkt, czyli 1 % niższa od wyniku z kwietnia br. Nie oznacza to jednak, że mieszkania są obecnie tańsze niż w analogicznym okresie ubiegłego roku. Realnie na przestrzeni ostatnich 12 miesięcy podrożały o 12 %. Co istotne, drożeją wolniej, niż wskazywałby na to wskaźnik inflacji. Według ostatnich danych GUS wynosi on w Polsce już 15,5 %.

Przeczytaj także:

Korektę stawek ofertowych widać nie tylko w Warszawie i Krakowie, ale też w Gdańsku, Lublinie czy Szczecinie. Spośród 10 największych polskich miast w siedmiu zanotowane w czerwcu średnie były niższe od kwietniowych.

piszą eksperci Morizon.pl

Mimo tego, że nie są to znaczące spadki, to w świetle trwających przez lata wzrostów cen mieszkań, jak również wysokiej inflacji stanowią wystarczającą podstawę do tego, by powiedzieć, że realnie mieszkania zaczęły tanieć.

Informacje, że ceny mieszkań zaczęły spadać potwierdzają również analitycy banku PKO BP. Z raportu tej instytucji opublikowanego w połowie lipca wynika, że trend, który ma się rozpocząć w drugiej połowie roku, utrzyma się przez półtora roku do dwóch lat.

można przeczytać w publikacji PKO BP

Oceniamy, że w drugiej połowie roku ceny transakcyjne mieszkań zaczną stopniowo spadać. Prognozowany spadek cen wynika głównie ze znacznie obniżonego popytu wskutek wzrostu stóp procentowych i zaostrzenia polityki kredytowej w efekcie rekomendacji KNF dla banków.

Zdaniem analityków banku, ceny mieszkań powrócą do poziomów z pierwszej połowy 2021 r. To skoryguje znaczne wzrosty obserwowane na rynku nieruchomości w drugiej połowie 2021 i na początku 2022 r. W 2025 r. mieszkania znów zaczną drożeć.

Dziewięć lat wzrostów cen mieszkań

Marcin Drogomirecki, ekspert rynku nieruchomości z serwisu Morizon.pl i Gratka.pl

Jestem daleki od prognozowania, co będzie za pół roku, a tym bardziej za dwa lata. Wydaje się jednak, że rynek nieruchomości znalazł się w punkcie przesilenia.

Jak wskazuje, ceny mieszkań na rynku wtórnym rosły nieprzerwanie od połowy 2013 r. Najpierw powoli, by w 2017 r. znacząco przyspieszyć. Wybuch pandemii przyniósł krótką stabilizację, a nawet niewielkie spadki rzędu 0,5 % czy 1 %. Na przełomie trzeciego i czwartego kwartału 2020 r. ceny jednak wystrzeliły i nie zatrzymywały się do kwietnia tego roku. Wtedy to wartość wspomnianego Indeksu Cen Mieszkań osiągnęła najwyższy w historii poziom — 1498 pkt.

W maju odnotowano pierwszy spadek Indeksu (do 1492,3 pkt), a w czerwcu kolejny — do 1481,8 pkt. O ile sprzedaż gotówkowa ma się nieźle, o tyle można już mówić o załamaniu akcji kredytowej i znaczących spadkach liczby klientów, którzy zakup nieruchomości finansowali kredytem.

tłumaczy Marcin Drogomirecki

Nie można jednak mówić o żadnym dramacie na rynku sprzedaży nieruchomości. Odnosimy się bowiem do rekordowego 2021 r., czyli czasu istnego eldorado w całej branży. Kredyty były w tym okresie najtańsze w historii, a na rynku było pełno gotówki. Po pierwsze, bo dodrukowano jej mnóstwo na potrzeby tarcz antykryzysowych, po drugie, bo podczas epidemii urosły oszczędności. Po trzecie — zerowe oprocentowanie lokat sprawiło, że ludzie wyjmowali pieniądze z banków i inwestowali je w nieruchomości. Popyt więc był ogromny, a podaż systematycznie malała. Właściciele mieszkań, ale też domów czy działek, nie spieszyli się ze sprzedażą, bo widzieli, że ceny ciągle rosły.

Nie obniżki, a promocje mają zachęcić do kupowania mieszkań

W efekcie splotu różnych czynników popyt osłabł. Dostępnych na rynku ofert mieszkań na sprzedaż przybywa, a ich właściciele zaczynają być bardziej skłonni do negocjacji cen. Tanieć będą jednak przede wszystkim mniej atrakcyjnie nieruchomości — w gorszych lokalizacjach, o niższym standardzie i o większych powierzchniach. Jak zauważa ekspert, osób posiadających gotówkę nadal jest sporo i za ich sprawą ceny najatrakcyjniejszych lokali, w dobrych lokalizacjach, będą opierać się spadkom. Wciąż ograniczona podaż ofert na rynku pierwotnym oraz rosnące koszty budowy też nie rokują przecen. Inną kwestią jest to, że deweloperzy niechętnie ogłaszają obniżki. Nowych klientów starają się zachęcić różnego rodzaju promocjami.

mówi ekspert portalu Morizon.pl

Według danych ze spółek giełdowych sprzedaż u deweloperów bardzo spadła, w porównaniu rok do roku nawet o 50 %. Mimo tego nie słyszałem o żadnych obniżkach. Spodziewam się, że tak jak podczas poprzedniego pęknięcia bańki oficjalnie deweloperzy nie zejdą z cen, ale pojawią się oferty typu "bezpłatna komórka lokatorska", "wykończenie kuchni pod klucz w gratisie", "rabat na miejsce postojowe". Na rynku wtórnym zaczną natomiast pojawiać się okazje, łatwiej będzie znaleźć przystępną ofertę w atrakcyjnej, wymarzonej lokalizacji, sprzedawcy będą bardziej elastyczni.

Analitycy: Jeśli chcesz kupić mieszkanie na własne potrzeby i masz zdolność kredytową nie czekaj na głębszą korektę

Analityk rynku mieszkaniowego jest jednak zdania, że jeśli chcemy kupić mieszkanie na własne potrzeby i mamy zdolność kredytową konieczną do uzyskania finansowania, to nie warto czekać na głębszą korektę. Ta może nie nadejść albo nie być tak duża, jak niektórzy by chcieli. Choć kredyty są teraz drogie, to po opanowaniu inflacji oprocentowanie powinno zacząć spadać, a wraz z nim nasze miesięczne zobowiązania.

Dodatkowo wiele osób zakup nowej nieruchomości finansuje częściowo poprzez sprzedaż dotychczasowej. W takiej sytuacji oba lokale podlegają zmianom koniunktury na rynku i czekając na tańsze oferty mieszkań, które chcemy kupić, możemy zostać zmuszeni do zejścia z oczekiwań finansowych związanych z mieszkaniem, jakie planujemy sprzedać. Osobom, które mają dodatkowe mieszkanie (na przykład odziedziczone) i nie muszą go pilnie sprzedawać, Marcin Drogomirecki radzi rozważyć jego wynajem. W tym segmencie rynku od wybuchu wojny w Ukrainie popyt jest duży, a ceny utrzymują się na stabilnych, wysokich poziomach.

Źródło: Bussines Insider, Morizon

Monika Byś

Redaktorka w OnGeo.pl. Analityczka danych i specjalistka rynku nieruchomości.

Zdiagnozuj działkę.

Wyszukaj na mapie!

Dla ciebie

Ostatnie artykuły

- Co sprawdzić przed zakupem działki w 2026 roku. Nowe przepisy zmieniły zasady gry

- NIK: ponad 1000 potencjalnych przypadków samowoli budowlanej. Kupujesz działkę rekreacyjną lub domek? Sprawdź to przed zakupem

- Masz działkę? Wystąp o decyzję o warunkach zabudowy, zanim będzie za późno!

- Opiniowanie zamiast uzgadniania. Samorządy żądają pilnej zmiany przepisów przed terminem KPO

- Stopa zwrotu z inwestycji w mieszkanie w Polsce - ranking miast, czerwiec 2026

Dołącz do naszego newslettera i odbierz PREZENTY!

- KOD ZNIŻKOWY 7% na zakup Raportu o Terenie OnGeo.pl

-

DARMOWA CHECK-LISTA:

Co sprawdzić przed zakupem działki?

70 PYTAŃ, na które musisz odpowiedzieć zanim kupisz działkę!

-

DARMOWA CHECK-LISTA:

Jakie informacje powinno zawierać idealne ogłoszenie sprzedaży działki?